|

脱原発の項で、2011年3月のフクシマ原発事故後に原子炉を停止しても、ドイツではむしろ、ベース電力の卸価格が下がったと書いた(「原発止めても、ベース電力は安くなる」)。

ただ、これは当然のことなのだ。

再生可能エネルギーで発電される電力では、燃料費などの限界費用がほとんど発生しない。だから、再エネによる電力が多ければ多くなるほど、限界費用をベースに取引価格の決まる卸市場では、ベース電力の価格が下がる。

ただここで、新たな問題が発生する。

ベース電力の卸市場での取引価格が下がれば下がるほど、固定価格買取制度(FIT制度)によって固定された電力買取価格と卸取引価格の差額が大きくなる。そして、その差額を一般消費者が負担する(FIT負担)。

それが、ドイツで電力料金が高騰している背景だ。

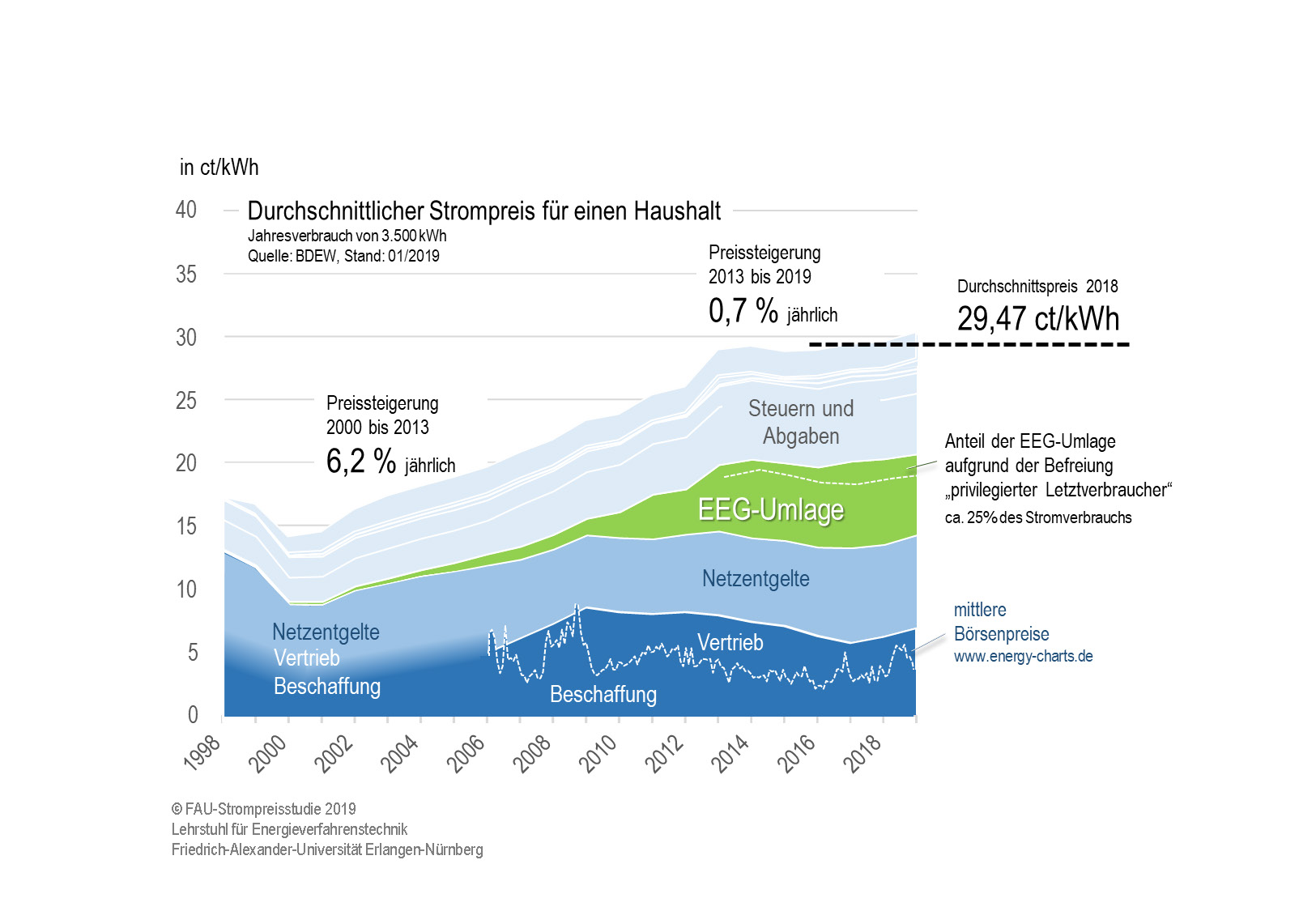

以下のグラフ図1は、ドイツ電事連のデータから、ドイツのエアランゲン・ニュルンベルク大学エネルギープロセス工学科がそのスタディで公表した一般家庭の1kWh当たりの電力料金の推移とその構成を示したものだ。一般消費者の負うFIT負担は、以下のグラフの緑色の部分だ。

グラフを見ればわかるように、緑の部分が2010年以降大幅に増加している。その結果、一般消費者の電力料金が高くなる。

図1:一般家庭の電力料金の推移とその構成(出典:エアランゲン・ニュルンベルク大学エネルギープロセス工学科スタディ)

ドイツは、このFIT負担を軽減するため、再生可能エネルギー法を改正することによって、再エネの拡大にブレーキをかけた。その第一弾が2014年の改正、その第二弾が2017年の改正だ。

それによって、FIT負担の増加は停滞した。だが、FIT負担は高止まりした状態になっている。

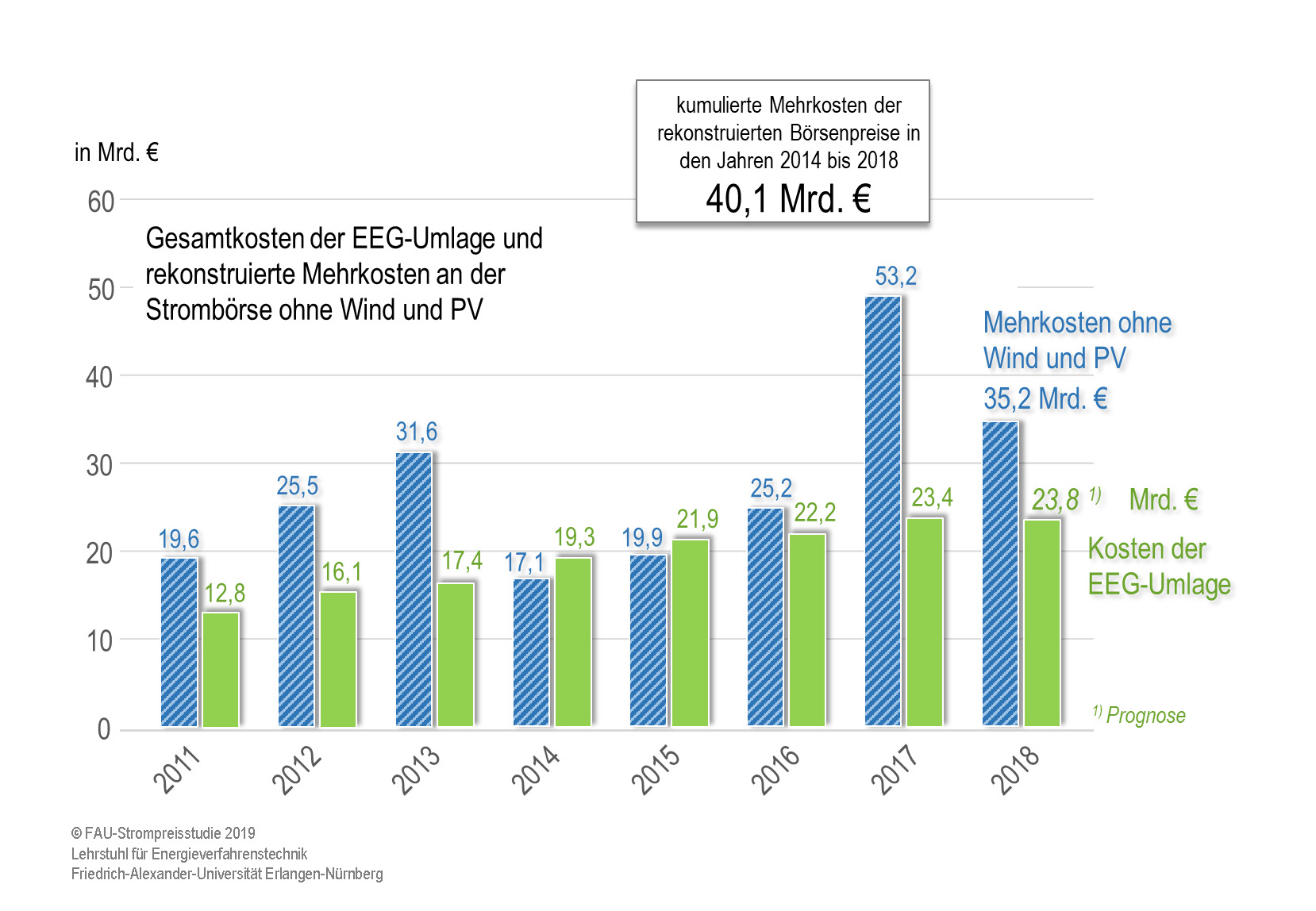

この卸市場における電力取引価格について、エアランゲン・ニュルンベルク大学エネルギープロセス工学科は、もし再エネ(太陽光発電と風力発電)がなかったら、電力卸市場での取引価格はどうなるだろうかと、2011年からの状況を試算した。

試算するに当たっては、卸市場での需要と供給の関係によって決まる市場メカニズムをベースにして取引価格を査定し、再エネがなかった場合、卸市場においてどれくらい増額したかを推計した。

以下のグラフ図2では、青色の棒グラフが太陽光発電と風力発電がなかった場合に電力卸市場で発生する増額負担を示し、緑色の棒グラフがFIT負担を示す。いずれも、2011年から2018年までの年毎のデータだ。

図2:再エネがなかった場合の増額とFIT負担(出典:エアランゲン・ニュルンベルク大学エネルギープロセス工学科スタディ)

上図2を見ると、一部の年を除き、ほとんどの年で緑色のFIT負担よりも、青色の再エネがなかった場合の増額負担のほうが上回っている。

つまり、再エネ(太陽光発電と風力発電)がないほうが、卸市場においてベース電力が高くなり、ベース電力の卸価格において負担増が発生するということだ。

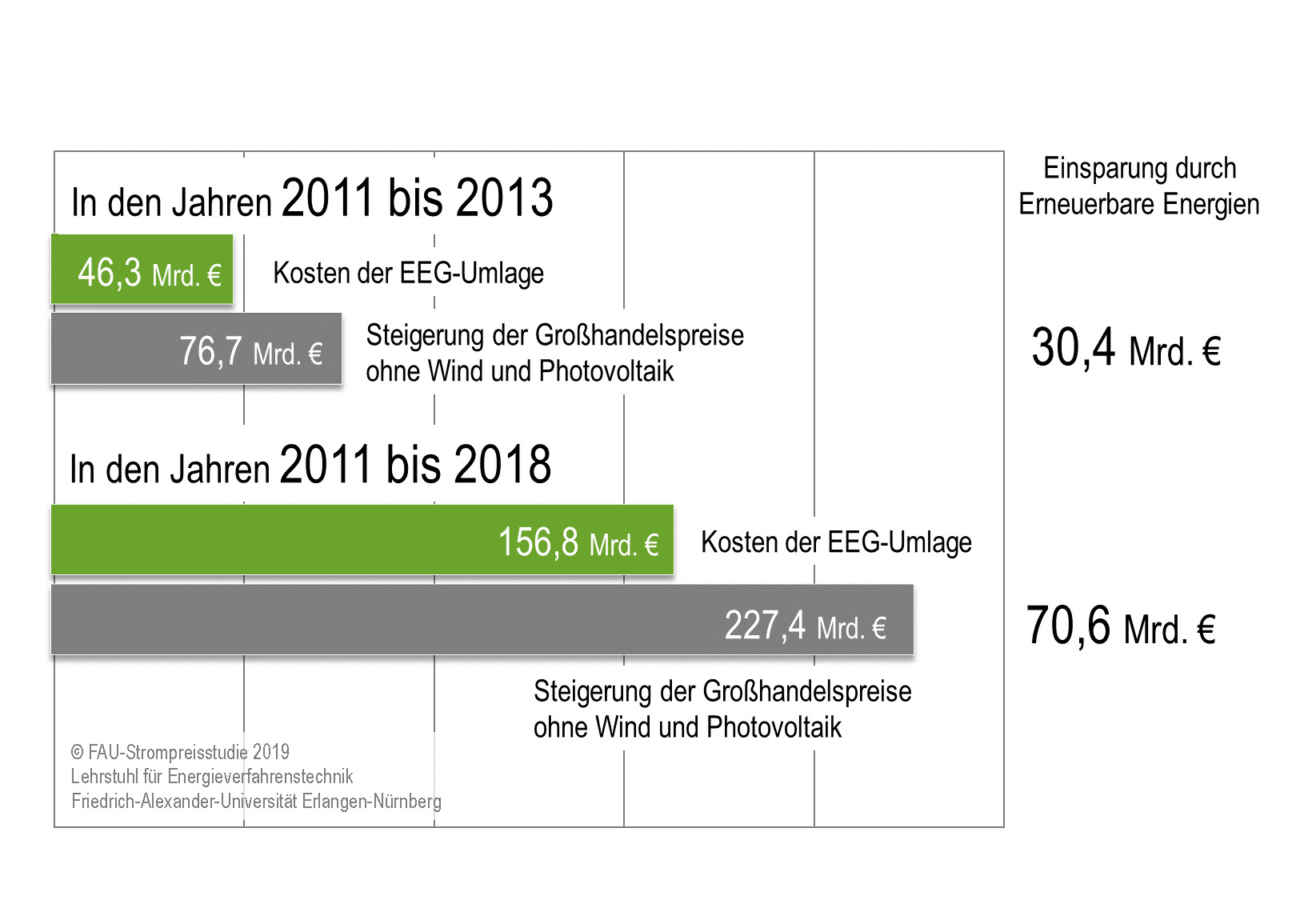

その負担増からFIT負担を差し引けば、再エネのおかげて電力に対する負担が軽減された額がわかる。それを示すのが、以下のグラフ図3だ。

それによると、2011年から2013年では約300億ユーロ(約3兆6000億円)、それからさらに2018年までになると、700億ユーロ(約8兆4000億円)再エネのおかげで節約できたことがわかる。

図3:再エネによる負担軽減額(出典:エアランゲン・ニュルンベルク大学エネルギープロセス工学科スタディ)

一般的には、再エネによって電力が高くなるといわれる。ただこの結果を見ると、実際にはそうではなく、再エネのおかげで電力がむしろ安くなっていることがわかる。

(2019年10月12日) |